海阳科技IPO:业绩可持续增长存疑,关联交易风险不容小觑

其中,2022年营业利润相比2021年下降39.88%,2023年营业利润较上年同期下滑17.04%,2024年1-6月营业利润同比上年同期增长37.94%。

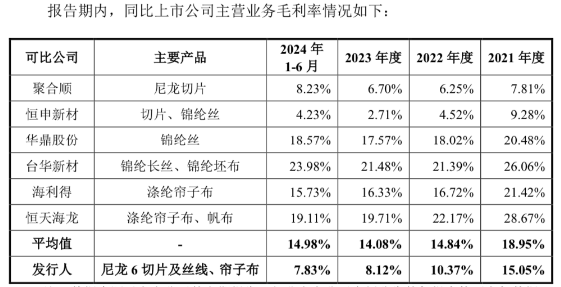

在市场竞争中,海阳科技的毛利率表现低于同行均值。2020年至2024年上半年,公司主营业务毛利率分别为15.05%、10.37%、8.12%和7.83%,在市场定位和差异化竞争方面优势并不明显。

海阳科技在招股书中表示,随着外部环境诸如国际贸易争端、国际局部政治军事冲突加剧、全球经济或国内经济放缓等的变化,产业下游领域因此而受较大影响,从而引起行业需求波动、行业竞争加剧,公司存在着营业收入和营业利润下降的风险,极端情况下存在营业利润下滑50%甚至亏损的风险。

此外,由于公司融资手段相对单一,公司各方面投资的资金主要来源于银行借款,造成公司资产负债率相对较高,流动比率、速动比率较低。

2020年至2024年上半年末,公司资产负债率分别为53.20%、48.80%、56.70%和61.21%。同期,公司流动比率分别为1.14、1.25、1.10和1.15,速动比率分别为0.80、0.86、0.79和0.81。

如公司生产经营情况发生较大的不利变化,将影响公司产品的正常销售和资金周转,从而有可能导致公司面临较大的偿债风险。

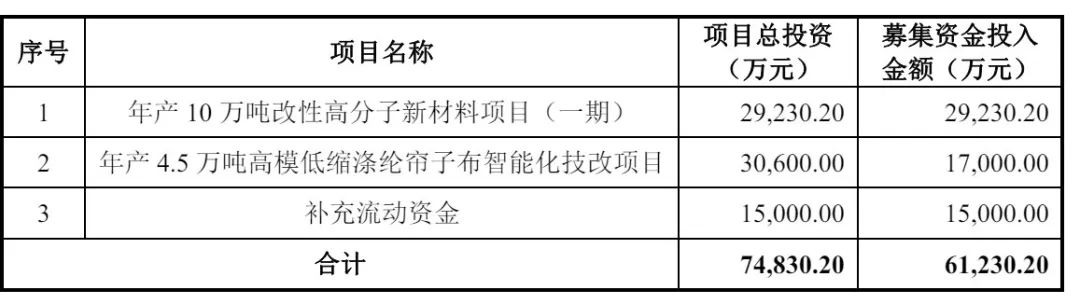

在这样的行业竞争格局下,海阳科技此次IPO拟募集的6.12亿元资金,分别用于年产10万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目和补充流动资金。

有行业观察人士认为,考虑到当前尼龙6行业产能过剩、市场竞争激烈的现状,这些募投项目的实施是否能够有效提升公司的竞争力和盈利能力,仍存在较大的不确定性。

关联交易疑云重重

据招股书披露,海阳科技的前身为泰州市帘子布厂,1993年经相关部门批准,该厂整体并入南化集团,结果又在2006年进行改制分流,成立海阳科技。

2019年,海阳科技完成股份制改造,同时引进玲珑有限、恒申集团等上下游公司入股。2021年第一次增资完成后,玲珑有限成为海阳科技的第二大股东,持股比例10.3%;恒申集团成为海阳科技的第五大股东,持股比例7.84%。

值得关注的是,玲珑有限为A股上市公司玲珑轮胎的全资子公司,玲珑轮胎属于海阳科技的客户。

-

云 云稼集团

返乡创业:适宜农村小本起家的轻资产创业项目

-

瘦 瘦子财经

上海小南国(03666.HK)2024年收益达3.14亿元 同比减少30.2%

-

杭 杭州网

江南春日限定新玩法:喝碧螺春咖啡+拍工业风大片

-

瘦 瘦子财经

赛力斯(601127.SH):正确看待短期波动,把握长期向好大势

-

多 多彩贵州网

4月2日24时起油价上调 加满一箱92号汽油多花9元

-

瘦 瘦子财经

“正忙着出货呢”!记者约采这家企业,均因客商“加塞”而延期

-

瘦 瘦子财经

安杰思(688581)4月2日主力资金净卖出347.91万元

-

瘦 瘦子财经

蓝思科技:递交境外上市外资股(H股)发行与上市申请并刊发申请资料

-

瘦 瘦子财经

鲁抗医药的鲁抗泰乐菌素系列产品产销稳定

-

瘦 瘦子财经

吉视传媒(601929)4月2日主力资金净买入1960.57万元

-

瘦 瘦子财经

奥特佳(002239.SZ):拟向控股股东定增募资不超5.9亿元

-

瘦 瘦子财经

中国心连心化肥获Pioneer Top Holdings Limited增持72.5万股

-

瘦 瘦子财经

至纯科技(603690)4月2日主力资金净卖出7861.88万元

-

瘦 瘦子财经

卓尔智联2024年收入1623.6亿元 股东应占溢利1.29亿元

-

瘦 瘦子财经

建立个人破产制度,是市场经济成熟的一个标记

-

瘦 瘦子财经

容百科技(688005)4月2日主力资金净买入321.29万元

-

瘦 瘦子财经

欧菲光(002456.SZ):正筹划发行股份及支付现金购买资产并募集配套资金事项 4月1日起停牌

-

瘦 瘦子财经

现货黄金刷新历史高位,逼近3150美元/盎司

-

云 云稼集团

为什么越来越多的农村宝妈选择加入“云稼金花”?

-

瘦 瘦子财经

中庆股份(01855.HK):2024年股东应占溢利3997.2万元 同比减少70.4%

-

瘦 瘦子财经

腾讯大手笔回购!一季度斥资171亿港元,超去年同期

-

澎 澎湃新闻

日赚2.35亿元!贵州茅台去年净利增长15%,今年营收增速目标降至9%左右

-

瘦 瘦子财经

皇朝家居(01198.HK)2024年度净亏损3.48亿元