摘要:浙商银行新管理层的压力测试。

在2025年度业绩说明会上,浙商银行新任董事长陈海强、拟任行长吕临华率领的新领导班子首次公开亮相。

面对市场关注,陈海强用“业绩平稳、符合预期”概括这份成绩单,并在会上三次强调:“在息差持续收窄、行业竞争加剧、风险防控承压的环境下,我们没有一味追求规模情结,没有过度关注短期业绩赚快钱,也没有走垒大户的老路。”

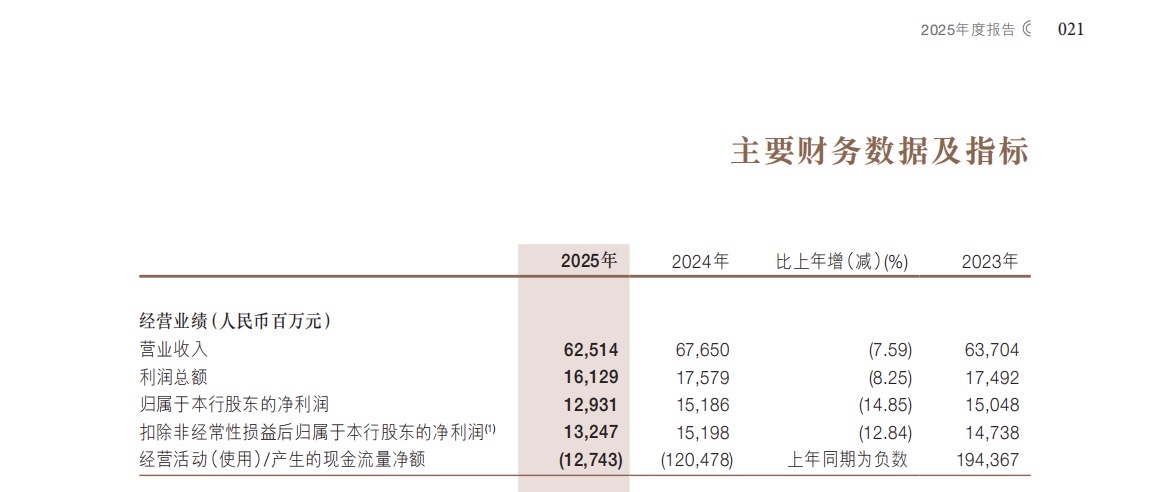

然而,冰冷的数字并不留情。2025年,浙商银行实现营业收入625.14亿元,同比下降7.59%;归属于本行股东的净利润129.31亿元,同比大降14.85%。这是浙商银行自2004年成立以来首次年度营收与归母净利润“双降”,也标志着“浙系银行一哥”的宝座在一年之内全面失守——总资产被宁波银行反超,归母净利润被杭州银行赶超。

净息差保卫战:收窄收住了,企稳还远吗?

2025年,该行净息差从1.71%降至1.60%,下降11个基点,相较2023年20个基点、2024年30个基点的降幅,出现了明显收窄。吕临华在业绩会上将其归因于三方面举措:加强定价管理、建立全流程净息差管控机制、加大低效资产清退力度。

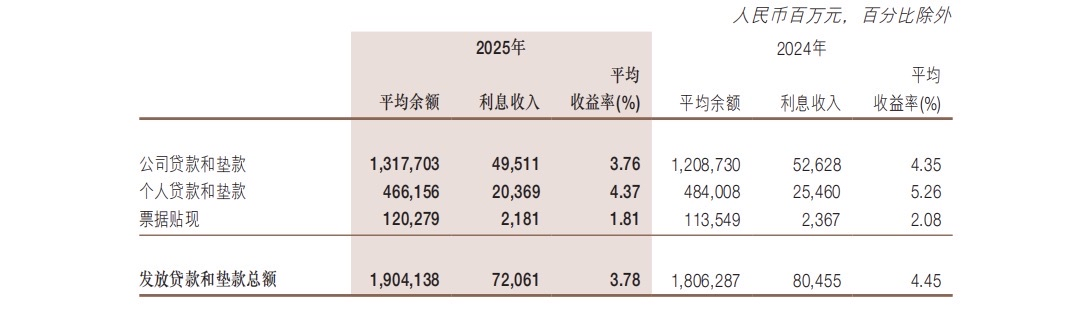

拆解来看,负债端确实“降下来了”——全年付息负债成本率同比下降40个基点至1.85%,存款付息率压降32个基点,公司存款付息率压至1.61%。但资产端“掉得更快”:生息资产平均收益率同比下跌46个基点至3.31%,而发放贷款和垫款的平均收益率更是从4.45%暴跌至3.78%,降幅高达67个基点。

这背后是长三角愈演愈烈的“资产争夺”。为争夺头部制造企业和核心供应链客户,各家银行普遍压低贷款利率,浙商银行“首当其冲”。

更令人担忧的是存款结构。该行存款规模虽突破2万亿大关,但定期化率超过70%。年报显示,定期存款大幅增加了1234.7亿元,增长8.9%;活期存款反而净减少70.1亿元。这意味着负债成本的下降速度,始终跑不赢资产收益率的滑坡。

吕临华坦言,短期内净息差“仍然承压”。而浙商银行在新周期里推行的“低风险、均收益”资产摆布策略,尽管长期有益于稳健发展,但短期确实会进一步压低新投放资产的收益水平。

利润为何比营收跌得更狠?

相较于营收7.59%的下滑,归母净利润14.85%的跌幅尤为刺眼——利润的下降幅度几乎是营收的两倍。

债市波动是第一重冲击。对比2024年的单边行情,2025年债市“宽幅震荡、波动加剧”,浙商银行交易性金融资产公允价值变动由盈利35.16亿元直接转为亏损12.55亿元。该行非利息净收入180.55亿元,同比降幅接近20%,其中手续费及佣金净收入下降16.38%,而承销及咨询业务收入更暴跌33.6%。

风险出清也是深层次的压力。2025年全年,浙商银行信用减值损失计提高达281.95亿元,其中发放贷款和垫款减值损失258.29亿元。按陈海强的说法,2025年是“新老班子更替、有效应对周期波动的一年”。而实质上,这也是大规模化解历史包袱的一年。

2014-2019年间,浙商银行经历了激进“扩表”,涉“宝能系”“海航系”“恒大系”等高风险主体,积累大量非标与表外资产,如今新任管理层正面对修复资产负债表的巨大压力。2025年净利润的两位数下滑,一定程度上正是对冲历史风险的“阵痛”。

拨备安全垫逼近“警戒线”

作为风险缓冲的关键指标,拨备覆盖率的变化格外敏感。

截至2025年末,浙商银行拨备覆盖率降至155.37%,较2024年末的178.67%骤降23.3个百分点,连续两年下滑,且逼近监管红线。贷款拨备率降至2.11%,刚刚触及2.1%的监管要求(拨备覆盖率不低于150%、贷款拨备率不低于2.1%)。2025年末,股份制银行平均拨备覆盖率为207.2%,浙商银行的拨备水平显著低于同业,风险抵补能力相对薄弱。

在拨备“变薄”的同时,不良贷款率虽录得1.36%、实现连续四年下降,但结构分化令人警惕。对公贷款不良率降至1.10%,而个人贷款不良率飙升至2.45%,比上年末上升了67个基点。

区域“双刃剑”

“浙江是浙商银行的压舱石和战略支点,我们1/3的机构、人员、业务在浙江。”副行长骆峰在业绩会上如是强调。

年报数据印证了这一点:2025年浙商银行全年新增信贷的2/3投向省内,省内存款突破6300亿元,位居股份行首位。长三角的经济活力与信用环境,长期构成了浙商银行资产质量的基石。

但硬币的另一面不容忽视,据年报数据,长三角地区为浙商银行贡献了超过57%的营收和53%以上的贷款,一旦区域经济遭遇出口贸易摩擦或制造业订单下滑等外部冲击,这种高度集中的信贷敞口几乎没有地域分散的空间。

管理层对此有清醒认知。吕临华在业绩会上详述了“1155”经营策略——即以客户为中心的综合经营,提升产业研究能力,统筹客群、风险、结构、效益、规模五大维度,强化五个业务联动。“未来的金融服务必须以客户为中心,必须把分散在各条线的能力组合进综合经营的篮子里,让客户‘走进一扇门,办成所有事’。”

一季度“微光”与三道考题

2026年一季报为这份年报投下了一缕微光:一季度实现营业收入171.90亿元,同比增长0.50%;归母净利润59.92亿元,同比增长0.72%——双双回正。

在2025年业绩发布会上,陈海强以“三个确定性”向市场传递信心:资产质量不断边际改善的确定性、增长动能的确定性、资本回报提升的确定性。与此同时,吕临华宣布正推进“三年中收提升计划”,试图改变过去靠资产投放和信用扩张拉动中收的模式,转而发展结算、代销等轻资本、高粘性的中间业务。

然而,三道现实考题仍然高悬:

其一,盈利修复何时真正到来?在“低风险、均收益”策略下,新投放资产收益仍在下行通道,叠加存量高收益资产逐步到期退出,利息净收入能否在2026年稳住增势?

其二,拨备还有多少“弹药”?拨备覆盖率已降至155.37%,贷款拨备率仅勉强触及监管底线。若零售不良继续攀升,风险缓冲垫的厚度是否足够?更值得注意的是,根据公开资料,2025年浙商银行全年罚没金额累计超过4600万元,合规短板同样不容忽视。

其三,零售能否回血?个人贷款不良率从1.78%飙升至2.45%,零售业务反而成了风险高发带。2025年个人贷款总额甚至出现同比萎缩,零售转型的叙事逻辑被打上了一个大大的问号。

正如陈海强在年报致辞中所言,浙商银行将“做一个坚定的长期主义者”。但长期主义的前提,是在短期阵痛中守住风险底线,在穿越周期的过程中找到真正的价值锚点。这份年报与一季报,既是新班子的起点注脚,也是市场持续观察的长期命题。