中金维持舜宇光学科技“跑赢行业”评级,看好车载业务前景

2025-03-13 12:00

明珠号

瘦子财经

港股研究社讯,近日,中金公司发布研报,维持对舜宇光学科技(02382)“跑赢行业”的评级,并设定了99.2港元的目标价。中金对公司未来几年的净利润预测也保持乐观,预计2024至2026年净利润将分别达到26.9亿、33.08亿及39.99亿元人民币。

中金指出,尽管舜宇光学科技首两个月的手机相机模组及镜头出货量较去年同期有所下降,但这主要是受高基数和顾客拉货节奏等短期因素影响。随着高基数影响的逐渐淡化,预计后续月份手机光学产品的出货量跌幅将有望收窄。

更为重要的是,中金特别强调了舜宇光学科技在车载业务方面的潜力。随着智能驾驶渗透率的提升,车载摄像机的需求量和规格也在不断提高。据高工智能汽车数据,2024年12月国内车载摄像机的单车搭载量已上升至平均4.7颗,其中8MP渗透率接近15%。中金认为,这一趋势将持续推动车载摄像机行业的发展,而舜宇光学科技作为全球车用镜头龙头和摄影模组供应商,将充分受益于此。/阅读下一篇/返回网易首页下载网易新闻客户端

特别声明:以上内容为自媒体平台“明珠号”用户上传并发布,本平台仅提供信息存储服务。如有侵权,请联系我们toutiao@em.eastday.com

今日热点

小编精选

热门推荐

-

来源:中国经济网

-

共启新章 星空体育携手莱切俱乐部发展新高地

来源:大河网

-

全国人大代表徐晓:以合规践使命,让宋文化“活起来”“火起来”

来源:大河网

-

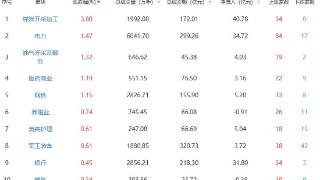

亚康股份实控人方拟减持 2021年上市2024年业绩预降

来源:中国经济网

-

华夏银行长春分行举办“茶香雅聚·财启新篇”客户活动

来源:中国吉林网

-

央行:推动央行基础征信服务扩容提质增效

来源:人民网,供稿:人民资讯

-

点亮权益之光 共筑美好未来 河南金融监管局开展2025年3·15金融消费者权益保护教育宣传暨“为民办实事”活动

来源:大河网

-

喜马拉雅入股喜豹无锡成为二股东,间接持股喜豹传奇

来源:鲁网

-

山东建筑大学所属资产经营公司高管变更,秦广久任董事长

来源:鲁网

-

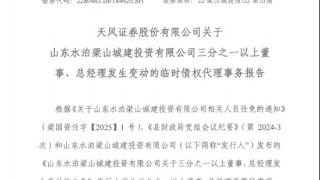

济宁梁山一城投公司人事调整,两名新任高层均具备央企履历

来源:鲁网

-

喜讯!赊店酒乡小镇被评为南阳市2024年度“优秀景区”

来源:大河网

-

雪榕生物拟定增募不超4.49亿实控人变更 复牌20CM涨停

来源:中国经济网

-

爱博医疗不超2.8亿元定增获上交所通过 中国银河建功

来源:中国经济网

-

浦银金租违规责任人被警告 为浦发银行控股子公司

来源:中国经济网

-

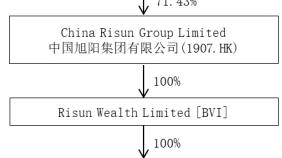

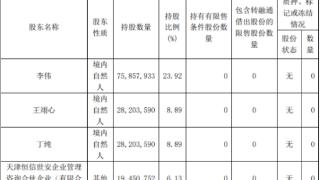

旭阳集团拟控股亿华通 后者亏5年募15.5亿H股募8.6亿

来源:中国经济网

-

神宇股份实际控制人拟减持 2020年定增募资3.5亿元

来源:中国经济网

-

预亏股信安世纪某股东拟减持 2021年上市西部证券保荐

来源:中国经济网

-

平安好医生2024年扭亏为盈 美银证券下调目标价4成

来源:中国经济网

-

赊店老酒:借“筝”传情,绘就酒文化与非遗传承新华章

来源:大河网

-

又一只开创性新品上市!嘉实基金“首创”系列扩容!

来源:中国经济网

-

当升科技向控股股东不超10亿定增获通过 中信证券建功

来源:中国经济网