野村料中海房地产销售盈利能力于今年后才稳定下来

2025-04-03 13:45

明珠号

瘦子财经

观点网讯:4月3日,野村证券小幅下调中国海外发展目标价至12.2港元,评级维持“中性”。

据野村发表研究报告指出,中国海外发展2024年收入同比下降9%至1850亿元人民币,低于预期,毛利率收窄至17.7%,核心净利润同比下降4%至150亿元人民币,低于该行预期8%。但公司资产负债表改善,净杠杆率降至29%。

野村预料,中国海外发展入账毛利率至少于今年内保持低位,料该集团房地产销售盈利能力于今年后才稳定下来,这受惠于公司未入账销售额具更高利润率。

野村表示,将中国海外发展在2025年至2026年盈利预测下调20%至22%,其目标价由12.3元轻微下调至12.2元,其评级为“中性”。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。/阅读下一篇/返回网易首页下载网易新闻客户端

特别声明:以上内容为自媒体平台“明珠号”用户上传并发布,本平台仅提供信息存储服务。如有侵权,请联系我们toutiao@em.eastday.com

今日热点

小编精选

热门推荐

-

来源:商务部网站

-

商务部就将11家美国企业列入不可靠实体清单答问

来源:商务部网站

-

苹果股价重挫9%!美国关税大棒下iPhone会涨价吗

来源:澎湃新闻

-

报告:一季度A股IPO市场制造业占比提升

来源:人民网,供稿:人民资讯

-

余承东,职务有变!不再担任华为车BU董事长

来源:杭州网

-

全国铁路今日预计发送1985万人次,加开列车1009列

来源:澎湃新闻

-

3个月3个地王!建发国际:优质地块抗风险能力较强,今年销售目标增15%至1500亿

来源:澎湃新闻

-

余承东卸任华为车BU董事长,引望此前已完成工商变更

来源:澎湃新闻

-

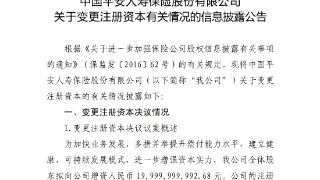

平安人寿拟增资200亿元,中国平安持股比例将达99.53%

来源:澎湃新闻

-

长三角铁路预计今日发送410万人次,有望创单日客户发送量新高

来源:澎湃新闻

-

招商银行济宁太白湖支行正式开业

来源:大众网

-

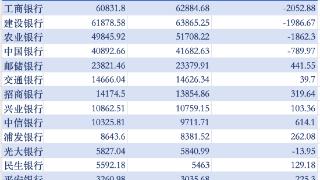

去年4家国有大行个人住房贷款余额下降,7家股份制银行余额增长

来源:澎湃新闻

-

· 智能驾驶不是自动驾驶 市场宣传应保持谨慎

来源:杭州网

-

· 以价换量 以罚代管 快递加盟商失控背后

来源:杭州网

-

首批银行理财、保险资管产品可参与网下“打新”IPO来了

来源:澎湃新闻

-

长江证券变更第一大股东顺利推进,刘正斌正式出任董事长

来源:澎湃新闻

-

城商行“优等生” 发布一季报 净利润同比增长17.3%

来源:杭州网

-

烟台银行东营分行获区域“高质量金融机构”荣誉勋章

来源:胶东在线

-

国泰海通领导班子首曝光:朱健任董事长,设置41个总部部门

来源:澎湃新闻

-

新希望换届:刘畅继续担任董事长,陶玉岭任总裁,刘永好不再...

来源:澎湃新闻

-

美团发布内部邮件:高级副总裁张川5月起转任顾问,聚焦战略...

来源:澎湃新闻