蒙牛乳业陷“双千亿”增长困局:利润骤降超九成,仍大手笔分红

现代牧业2024年录得商誉减值亏损5.99亿元及其他额外减值亏损,归属于权益股东净亏损为14.17亿元,因此导致蒙牛相应录得应占该联营公司亏损8.27亿元,其中有关的商誉减值亏损对蒙牛的影响为3.49亿元。

也就是说,贝拉米、现代牧业的亏损将蒙牛乳业43.30亿元的经营效益化为泡影,且基于上述因素,蒙牛乳业的EBITDA同比降低53.1%至44.62亿元,EBITDA利润率减少4.6个百分点至5.0%,权益股东应占利润也降低97.8%至1.05亿元。

值得注意的是,贝拉米、现代牧业两家公司均为蒙牛投资并购策略下的产物。2017年,蒙牛在已持有现代牧业27.99%股权的基础上斥资18.73亿港元增持,成为后者股东;两年后又以15亿澳元的价格收购了贝拉米,溢价幅度达到59%。

市场供需错位,还要为过去的盲目扩张买单,“内忧外患”之下蒙牛业绩受挫几乎成了必然。而早在2016年,蒙牛就已经因收购品牌雅士利亏损确认了22.54亿元的商誉减值,最终净利润由盈转亏至-7.5亿元,尝到了扩张并购的“苦果”。

不过,得益于原奶价格降低,蒙牛乳业的毛利率依旧提升了2.4个百分点至39.6%;经营利润率也提升1.9个百分点至8.2%。高飞强调,这是蒙牛历史上最好的一个经营利润水平,且该公司的自身经营业务所产生的现金流量净额同比表现稳健。

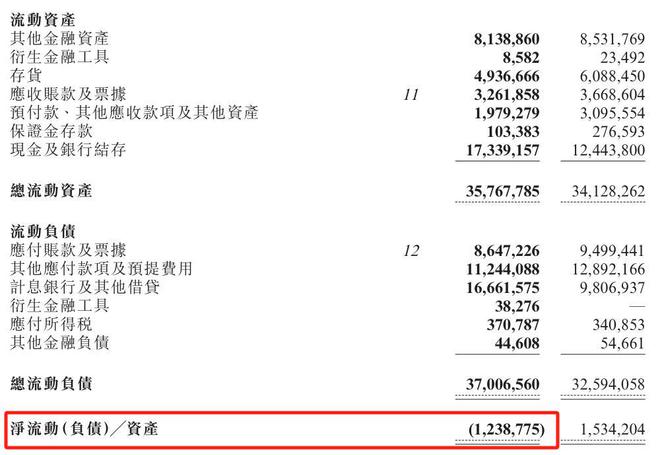

但贝多财经注意到,蒙牛乳业截至2024年末的经营活动现金净流入虽仍然高达83.32亿元,但其净流动资产却由2023年的15.34亿元骤降至-12.39亿元,流动负债规模已超过流动资产,流动性风险愈演愈烈。

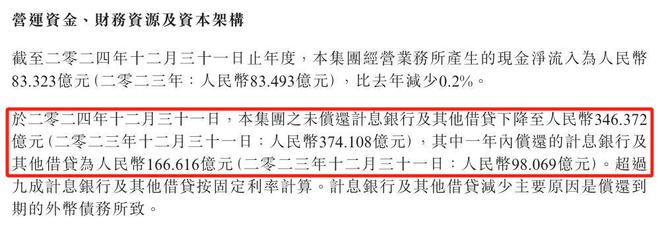

不仅如此,蒙牛乳业截至同期末未偿还的计息银行及其他借贷总额高达346.37亿元,其中一年内到期的债务金额便达到了166.62亿元,而其手上的现金及银行结存金额不过173.39亿元,债偿压力不可谓不显著。

在此背景下,蒙牛仍然选择以剔除贝拉米、现代牧业商誉减值及业绩影响后的利润作为基础,将2024年分红比例提升至45%,2024年派发期末股息每股普通股0.509元,合计拟派发现金股利19.94亿元,或许将为其资产质量增添更多风险。

就这个维度看,蒙牛乳业想要通过“一体两翼”战略稳住常温、低温、冰品、鲜奶、奶粉、奶酪等六大核心业务基本盘,并把握乳品行业新的消费增长点和结构性升级机遇,还有不少待解决的阶段性难题。/阅读下一篇/返回网易首页下载网易新闻客户端

- 相关推荐

-

瘦 瘦子财经

剑指百亿,《哪吒2》有望成全球单一市场票房冠军

-

澎 澎湃新闻

美团发布内部邮件:高级副总裁张川5月起转任顾问,聚焦战略...

-

澎 澎湃新闻

东方红资管总经理张峰因个人原因离任,董事长杨斌代为履职

-

浦 浦文昌

为促进企业海外投资,日本做了什么?

-

瘦 瘦子财经

港股公告掘金|比亚迪股份一季度新能源汽车销量约100.08万辆,同比增长59.81%

-

瘦 瘦子财经

V观财报|东兴证券全年净利增近九成 投资银行业务收入下滑56.37%

-

东 东方资讯银保频道

因贷款“三查”不尽职,邮政储蓄银行重庆分行被罚款260万元

-

瘦 瘦子财经

财面儿·年报深解丨龙湖智创生活以服务之力 筑牢内生式增长根基

-

大 大众报业·齐鲁壹点

东营垦利石大胜华新材料公司瞒报事故被通报

-

央 央视新闻

受特朗普关税政策影响,美国股市3日开盘暴跌

-

瘦 瘦子财经

聚焦高质量发展!看园区三大要素→