安达股份营收增速放缓:大众和上汽依赖症明显,核心供应商参保人数为0

2025-03-10 13:22

明珠号

港湾商业观察

《港湾商业观察》陈钱

近日,北交所披露了湖州安达汽车配件股份有限公司(简称:安达股份)的审核问询函。

安达股份于2024年3月挂牌新三板,同年12月26日正式递表北交所,保荐机构为财通证券。

审核问询函包括但不限于,进一步说明业绩增长的持续性及合理性、关联交易及外协采购的真实性和公允性、新增固定资产的真实性及必要性、募资项目的合理性、必要性等。

营收增长率放缓,大众和上汽依赖明显

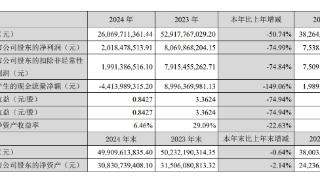

2021-2023年以及2024年1-6月(简称:报告期内),安达股份的营业收入总体呈上升趋势,分别为6.58亿元、7.71亿元、9.24亿元、4.69亿元,净利润分别为2207.36万元、1831.62万元、5752.96万元、3813.99万元,扣非后归母净利分别为1830.95万元、1520.85万元、5173.36万元、3618.69万元。

2024年1-9月,公司实现营收和净利润分别为6.89亿元、5068.62万元,分别同比增长4.90%、56.90%。

值得一提的是,2022年和2023年,安达股份营业收入分别同比增长17.24%、19.84%,扣非后归母净利分别同比增长-16.94%、240.16%,呈现出一定不稳定性。

审核问询函显示,请发行人:说明营业收入持续增长且与净利润变动趋势、幅度不一致的原因及合理性。

1,区分销售区域,列示主要产品细分产品构成,包括但不限于产品型号、销售金额、销售单价、销售占比及变动趋势。2,结合行业发展情况、主要客户采购需求、重大合同签订及执行情况、下游领域发展情况等,量化分析报告期内动力传动系统零部件及新能源三电系统零部件营业收入持续增长的原因及合理性,说明发行人业绩增长趋势与行业发展趋势是否匹配,与同行业可比公司变动趋势是否一致,如不一致,请说明原因及合理性。3,说明报告期内期间费用的变动原因,结合产品销量、原材料价格等说明营业成本变动原因,说明期间费用、营业成本变动与营业收入变动的匹配性,并结合上述内容说明2022年营业收入增长而归母扣非后净利润下降、2023年归母扣非后净利润增速远超营业收入增速的原因及合理性。

特别声明:以上内容为自媒体平台“明珠号”用户上传并发布,本平台仅提供信息存储服务。如有侵权,请联系我们toutiao@em.eastday.com

今日热点

小编精选

热门推荐

-

来源:杭州网

-

吉林银行长春分行存款突破3000亿元大关 区域金融服务再上新台阶

来源:中国吉林网

-

耐克领跑女性运动市场:持续加码、创新,更多新增长点有望涌现

来源:澎湃新闻

-

青银捐赠暖民心,共建幸福新家园 ——青岛银行威海分行暖心打造“公益健身新乐园”

来源:大众网

-

中信银行威海世昌支行守护老年客户资金安全

来源:大众网

-

中信银行威海分行深入开展全民国家安全教育日宣传教育

来源:大众网

-

中信银行威海分行堵截百万金额电信诈骗

来源:大众网

-

智飞生物一季度营收下滑79%,连续三个季度亏损,称业绩波动与行业整体趋势一致

来源:澎湃新闻

-

A股三大股指涨跌互现:黄金股再度走强,两市成交10900...

来源:澎湃新闻

-

兴业银行为跨境交易按下“快捷键”

来源:东南网

-

国际金价冲上3500美元,本月已涨超12%!分析人士提醒:警惕短期多头获利了结

来源:澎湃新闻

-

聚焦客户真实需求,平安人寿重磅推出“添平安”保险+服务解决方案

来源:澎湃新闻

-

上海与丰田汽车签署战略合作协议,丰田独资设立的雷克萨斯项...

来源:澎湃新闻

-

郑州银行4000亿存款背后的‘硬核答卷’:服务实体、科技破局、风险筑基

来源:大河网

-

中原春耕图里的金融密码

来源:大河网

-

关税飓风下的跨境电商人:已度过焦虑期,和中国做生意是美国...

来源:澎湃新闻

-

包邮到高原,跨越4083公里送妈妈一张按摩椅

来源:澎湃新闻

-

· 为世界经济带来更多稳定性和确定性(和音)

来源:杭州网

-

1秒5700件,1天7.29亿件!透过数据看中国快递业效率与创新的双重突破

来源:杭州网

-

勇毅前行·一季度经济观察丨机器人定制化开发新技能

来源:杭州网

-

经济政策一线微观察|点燃千亿元消费新引擎——从一杯咖啡里品消费新业态的发展“密码”

来源:杭州网