李宁财报透视:战略失焦制约盈利增长

大众网记者 智锋 青岛报道

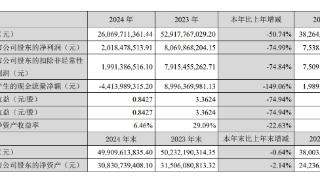

2024年3月28日披露的财报显示,李宁全年营收286.76亿元同比增长3.9%,净利润30.13亿元同比下降5.5%。在体育消费市场回暖背景下,其营收增速落后同业、利润逆势下滑的经营态势,凸显战略执行层面的深层矛盾。

营收增速放缓暴露结构隐忧

李宁营收规模虽创新高,但3.9%的同比增幅显著落后于安踏、特步等竞争对手。值得关注的是,鞋类产品7%的销量增长虽贡献50%营收,且毛利率提升1个百分点至49.4%,但结构性优化未能转化为利润增长。公司重点强调的"单品牌、多品类、多渠道"战略,在研发投入(如"超䨻"中底技术)与渠道升级的具体实践中,显现出战略重心分散的运营风险。

渠道收缩折射竞争压力

核心经营数据显示,线下渠道日均客流量下降10%-20%,带动销售流水与平均件单价出现个位数下滑。为应对市场压力,线下折扣加深0.5个百分点,主品牌门店净减少123家,经销商数量缩减5家。当前运动品牌市场竞争呈现多维分化:安踏通过多品牌矩阵覆盖细分市场,特步深耕专业运动领域,361°强化下沉市场布局。李宁核心品牌在高端市场突破乏力与大众市场价格战的双重挤压下,渠道收缩已成必然。

新兴业务尚未形成支撑

尽管着力拓展女子运动、户外及青少年市场,但新业务贡献度仍处培育阶段——户外品类营收占比不足1%。公司对2025年经营预期趋于保守,预计收入同比持平,净利润率维持高单位数水平。这些数据印证企业正面临新市场开拓成本高企、存量市场竞争加剧、渠道效率亟待提升的三重挑战。

今日热点

小编精选

热门推荐

-

来源:杭州网

-

吉林银行长春分行存款突破3000亿元大关 区域金融服务再上新台阶

来源:中国吉林网

-

耐克领跑女性运动市场:持续加码、创新,更多新增长点有望涌现

来源:澎湃新闻

-

青银捐赠暖民心,共建幸福新家园 ——青岛银行威海分行暖心打造“公益健身新乐园”

来源:大众网

-

中信银行威海世昌支行守护老年客户资金安全

来源:大众网

-

中信银行威海分行深入开展全民国家安全教育日宣传教育

来源:大众网

-

中信银行威海分行堵截百万金额电信诈骗

来源:大众网

-

智飞生物一季度营收下滑79%,连续三个季度亏损,称业绩波动与行业整体趋势一致

来源:澎湃新闻

-

A股三大股指涨跌互现:黄金股再度走强,两市成交10900...

来源:澎湃新闻

-

兴业银行为跨境交易按下“快捷键”

来源:东南网

-

国际金价冲上3500美元,本月已涨超12%!分析人士提醒:警惕短期多头获利了结

来源:澎湃新闻

-

聚焦客户真实需求,平安人寿重磅推出“添平安”保险+服务解决方案

来源:澎湃新闻

-

上海与丰田汽车签署战略合作协议,丰田独资设立的雷克萨斯项...

来源:澎湃新闻

-

郑州银行4000亿存款背后的‘硬核答卷’:服务实体、科技破局、风险筑基

来源:大河网

-

中原春耕图里的金融密码

来源:大河网

-

关税飓风下的跨境电商人:已度过焦虑期,和中国做生意是美国...

来源:澎湃新闻

-

包邮到高原,跨越4083公里送妈妈一张按摩椅

来源:澎湃新闻

-

· 为世界经济带来更多稳定性和确定性(和音)

来源:杭州网

-

1秒5700件,1天7.29亿件!透过数据看中国快递业效率与创新的双重突破

来源:杭州网

-

勇毅前行·一季度经济观察丨机器人定制化开发新技能

来源:杭州网

-

经济政策一线微观察|点燃千亿元消费新引擎——从一杯咖啡里品消费新业态的发展“密码”

来源:杭州网