昂瑞微IPO:高增长难掩多重困境

大众网记者 智锋 青岛报道

近日,北京昂瑞微电子技术股份有限公司(以下简称"昂瑞微")科创板IPO申请获受理,成为"科创板第五套上市标准"下第二家获受理的未盈利企业。尽管其营收呈现高速增长,但持续亏损、客户集中度过高及存货风险等问题,引发市场对其发展前景的担忧。

营收高增难掩亏损困境

招股书显示,昂瑞微2022-2024年营收分别为9.23亿元、16.95亿元和21亿元,年复合增长率超过50%。但同期归母净亏损分别达2.9亿元、4.5亿元和6470.92万元,累计未弥补亏损高达12.39亿元。政府补助对其业绩影响显著:2022年计入损益的补助金额为1.8亿元(占营收19.5%),2023年和2024年补助金额降至3868万元和3751万元,仍是缓解资金压力的重要来源。

企业经营现金流持续恶化,2024年经营活动现金流净额为-1.87亿元,年末现金及等价物余额仅剩3.46亿元。公司明确表示,若无法通过融资或政府补助补充资金,库存备货和研发投入可能面临中断风险。

客户高度集中稳定性暗藏风险

昂瑞微核心业务聚焦射频前端芯片,近三年收入占比均超80%,主要应用于智能手机市场。报告期内,前五大客户收入占比分别为70.44%、75.84%和69.52%,依赖程度远超行业平均水平。这种客户结构存在双重风险:一是主要客户订单波动直接影响营收稳定性;二是全球智能手机市场增速放缓(2023年出货量同比下降3.2%)制约发展空间。产品结构单一性进一步加剧经营风险。

存货高企跌价风险不容忽视

公司存货余额从2022年末6.4亿元增至2024年末8.3亿元,存货周转天数较2022年延长近40天。2024年计提存货跌价准备1.2亿元,占当期净亏损额的19.5%。值得注意的是,研发投入占比呈现下降趋势:研发费用率从2022年29.25%降至2024年14.94%,三年累计研发费用9.8亿元。尽管科创板未盈利上市政策提供融资机会,但研发投入收缩可能影响市场信心。

今日热点

小编精选

热门推荐

-

来源:杭州网

-

1秒5700件,1天7.29亿件!透过数据看中国快递业效率与创新的双重突破

来源:杭州网

-

勇毅前行·一季度经济观察丨机器人定制化开发新技能

来源:杭州网

-

经济政策一线微观察|点燃千亿元消费新引擎——从一杯咖啡里品消费新业态的发展“密码”

来源:杭州网

-

绿水青山间跃动着春日好“丰”景 特色产业为乡村振兴增“香”添“彩”

来源:杭州网

-

特朗普“炮轰”美联储带崩美股!道指跌超900点,黄金再创...

来源:澎湃新闻

-

2025年度“沪惠保”今日开售:保费维持129元/人,进...

来源:澎湃新闻

-

创新服务消费模式 让“小票根”撬动“大消费”

来源:杭州网

-

扎根刺桐廿年志 金融长河万里潮

来源:人民网,供稿:人民资讯

-

国家开发银行:一季度发放贷款3691亿元支持基础设施建设

来源:人民网,供稿:人民资讯

-

养老金融 普惠万家丨个人养老金制度补齐养老短板,分红型两全保险产品为个人养老保障提供多元选择

来源:鲁网

-

一季度广东GDP达33525.51亿元 同比增长4.1%

来源:中国经济网

-

歌尔股份:归母净利润同比环比双双高增,盈利能力持续回升

来源:鲁网

-

人形机器人“跑”半马 二级市场“燃”了

来源:杭州网

-

中信银行长春高新支行开展“信保相约 助力反诈”金融反诈宣教活动

来源:中国吉林网

-

中信银行长春迅驰广场支行开展普及金融知识进万家活动

来源:中国吉林网

-

金融活水润泽外贸实体 创新服务助力企业破局

来源:中国吉林网

-

一季度以旧换新加力扩围拉动数字产品增长7.4%

来源:人民网,供稿:人民资讯

-

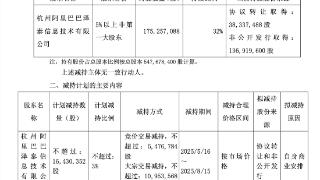

三江购物:因自身商业需要,第二大股东阿里泽泰拟减持不超3%公司股份

来源:澎湃新闻

-

上海又一住宅新盘“日光”!今年已有9个新房项目触发积分

来源:澎湃新闻

-

大悦城:2024年签约额369亿 融资成本降至4.06%

来源:人民网,供稿:人民资讯