珠海冠宇2024年财报:净利润增长25%,但业务结构隐忧显现

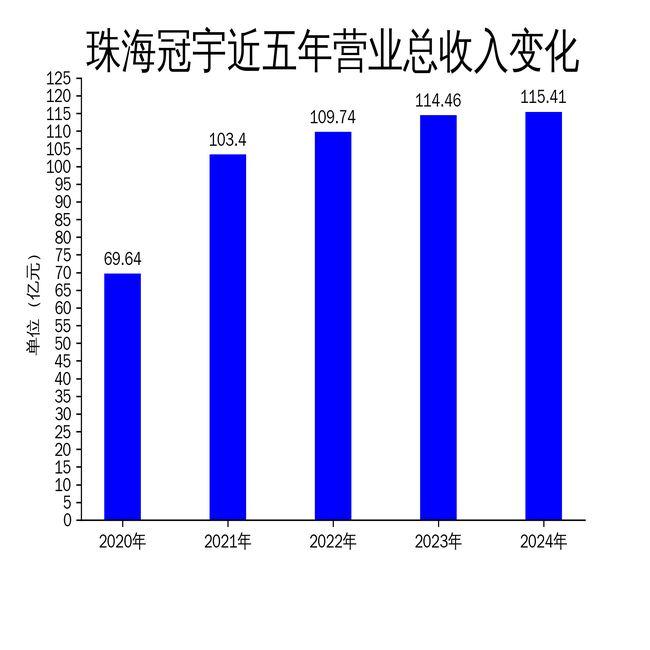

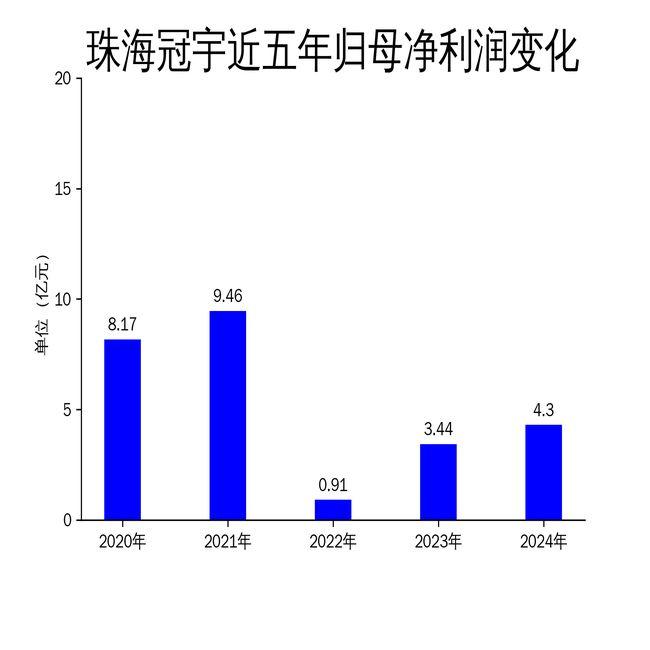

3月30日,珠海冠宇发布2024年年报,公司实现营业总收入115.41亿元,同比增长0.83%;归属于母公司所有者的净利润为4.30亿元,同比增长25.03%。尽管净利润增长显著,但公司核心业务表现疲软,尤其是笔电和手机类产品收入下滑,动力电池业务虽增长迅速,但占比仍较低,整体业务结构存在隐忧。

核心业务收入下滑,市场竞争加剧

2024年,珠海冠宇的笔电类产品实现营业收入63.44亿元,同比下降4.04%,尽管销售量同比增长13.28%,但收入下滑表明市场竞争加剧,产品价格承压。手机类产品同样表现不佳,实现营业收入32.51亿元,同比下降5.17%,销售量虽增长7.93%,但收入下降反映出手机市场需求的疲软和价格竞争的压力。

其他消费类产品业务表现亮眼,实现营业收入6.71亿元,同比增长51.94%,销售量增长83.20%。然而,该业务占比较小,难以弥补笔电和手机类产品的收入下滑。消费类PACK业务自供比例提升至40.44%,但整体贡献有限,公司核心业务仍面临较大挑战。

动力电池业务增长迅速,但占比仍低

动力和储能市场是珠海冠宇近年来的重点布局领域,2024年公司动力及储能类业务实现营业收入9.82亿元,同比增长48.70%。其中,汽车低压锂电池和行业无人机电池合计占收入比例为80.38%,成为动力类业务的主要增长点。

尽管动力电池业务增长迅速,但其在公司整体收入中的占比仍较低,仅为8.5%。公司动力电池项目的建设进度也有所延缓,浙江年产10GWh锂离子动力电池、重庆年产15GWh高性能新型锂离子电池项目及德阳一期25GWh动力电池生产项目的建设进度放缓,显示出公司在动力电池领域的扩张步伐较为谨慎。

研发投入加大,但专利纠纷风险仍存

2024年,珠海冠宇研发投入14.58亿元,占营业收入的12.64%,同比增长26.82%。公司拥有已授权有效国内专利2205项,其中发明专利698项,显示出公司在技术创新方面的持续投入。

然而,公司仍面临专利纠纷风险。2025年2月7日,珠海冠宇收到国家知识产权局的《无效宣告请求审查决定书》,宣告ATL起诉公司专利侵权纠纷案的涉诉专利全部无效。尽管公司表示诉讼进展不会对日常经营产生负面影响,但专利纠纷的持续存在仍可能对公司未来的市场拓展和技术创新带来不确定性。

珠海冠宇2024年财报显示,尽管净利润增长显著,但核心业务收入下滑、动力电池业务占比仍低以及专利纠纷风险等问题,均对公司未来发展构成挑战。公司需进一步优化业务结构,提升动力电池业务的规模和竞争力,同时加强技术创新和知识产权保护,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研/阅读下一篇/返回网易首页下载网易新闻客户端

-

界 界面有连云

BAUNAT宝欧娜全球热门钻戒和珠宝作品推荐

-

瘦 瘦子财经

图解中航重机年报:第四季度单季净利润同比减220.08%

-

东 东方资讯银保频道

易方达基金董事长变动完成工商变更,詹余引卸任董事长

-

瘦 瘦子财经

聚焦高质量发展!看园区三大要素→

-

瘦 瘦子财经

从“百舸争流”到“七雄争霸”,中国汽车业大整合催生全球竞争新秩序

-

界 界面有连云

一季度利润逼近2024年全年,河南国际集团发展解码

-

瘦 瘦子财经

刷新记录!卓尔智联2024年营收突破1623亿

-

瘦 瘦子财经

总投资64.05亿元! 仪征举行集中签约仪式

-

东 东方资讯银保频道

湖北银行:赵红兵任党委书记,提名为董事长人选

-

瘦 瘦子财经

剑指百亿,《哪吒2》有望成全球单一市场票房冠军

-

瘦 瘦子财经

【看点】央企医疗集团发布财报,净利润同比增长119.6%!

-

多 多彩贵州网

邮储银行贵州省分行授信36亿元铺就乌蒙山区振兴“快车道”

-

浦 浦文昌

为促进企业海外投资,日本做了什么?

-

瘦 瘦子财经

图解迈威生物年报:第四季度单季净利润同比增7.98%

-

多 多彩贵州网

“排”山倒海嗨翻天!贵州邮储首届职工气排球赛收官

-

东 东方资讯银保频道

因贷款“三查”不尽职,邮政储蓄银行重庆分行被罚款260万元

-

瘦 瘦子财经

酥儿胡同权益变动:北京酥儿胡同食品有限责任公司成控股股东与实际控制人

-

多 多彩贵州网

邮储银行钟山中路支行:数字金融助力校园智慧升级

-

大 大众报业·齐鲁壹点

东营垦利石大胜华新材料公司瞒报事故被通报

-

瘦 瘦子财经

财面儿·年报深解|绿城中国:筑牢底线,以好房子引领市场

-

多 多彩贵州网

六盘水:社银联动聚合力 惠民服务暖人心

-

东 东方资讯银保频道

温州银行:有不法贷款中介冒用银行名义恶意营销,将依法追究其法律责任

-

瘦 瘦子财经

汉王鹏泰预计 2025 年日常性关联交易达 2.33 亿元