招商银行挑战加剧:连续两年“增利不增收”,ROE创20年来最低,债券投资成盈利关键

出品 | 搜狐财经

作者 | 冯紫彤

如何评价招商银行2024年业绩?

其董事长缪建民在年报致辞中总结为“稳、进、好”,银行分析师表示维持“买入”评级,但若问股民,或许会得到两种声音——高股息策略股民的欢呼和成长型玩家的踌躇。

数据显示,2024年,招行全年实现营业收入3375亿元,同比下降0.48%;实现归母净利润1484亿元,同比增长1.22%;连续两年增利不增收。

规模方面,截至2024年末,招行总资产突破12万亿元,存款突破9万亿元,较上年末增速均大于10%;个人住房贷款规模恢复增长,但存款端的定期化问题仍在加剧。

分红手笔则持续加大。2024年度,招行拟每股现金分红2元(含税),分红总额超500亿元,分红比例高达35.32%、领先银行同业。

那么,招行的业绩究竟成色如何?未来是否持续向好?数据间又呈现出了哪些银行业的普遍现实?

“收入”成色:债券投资挽狂澜,多赚77亿元拉“正”非息收入

从利润表看,招商银行2024年度盈利能力得以持续提升要归功于两大“功臣”——债券投资和降本增效。

2024年度,招商银行实现营业收入3374.88亿元,同比下降0.48%;营业支出1584.69亿元,同比下降2.46%;归母净利润1483.91亿元,同比增长1.22%。

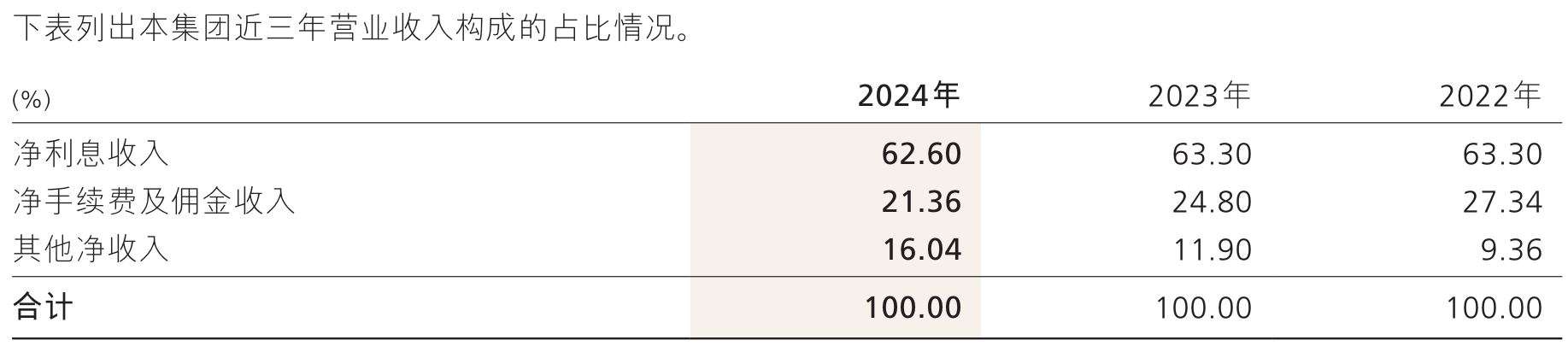

营业收入中,净利息收入同比下降1.58%至2112.77亿元;非利息净收入则同比增长1.41%至1262.11亿元,占营收的37.40%。

在近年来国内有效信贷需求不足、利率下行利差收窄的大背景下,上市银行最主要的收入来源——净利息收入的下降可以说在市场各方的预期之内。2024年度,招商银行净利差1.86%,同比下降17个基点;净利息收益率1.98%,同比下降17个基点。

2020年前后,“零售之王”招商银行率先发力财富管理业务,选择了一条以中间业务收入的增量填补信贷端的收入缺口的道路。但随着2022年以来资本市场的持续波动与保险、基金、理财等业务方向的减费让利,招行“大财富管理”业务收入一路下行,至2024年度为376.47亿元,同比下降16.84%。

数据显示,招商银行营业收入中,净手续费及佣金收入的占比,已从2022年的27.34%下行至最新的21.36%。

然失之东隅,收之桑榆。2024年,债市的高歌长红,让一众银行赚得盆满钵满。